こんにちわー、ゴニです。ここでは現金預金についてご紹介したいと思います。 え、いまさら現金預金?と思う方もいらっしゃると思いますが、新NISAや金投資が注目されている今、現金預金を持つことに意味を改めておさらいしていて損はないと思いますので、ご紹介したいと思います。

現金預金とは何か?基本的な理解を深めよう

ここでは現金預金とは何か?基本的な理解を深めていきます。

現金預金って、一体何だろう?

大まかに言うと、銀行に預けた現金のことです。普通預金や定期預金など、いろいろな預金の形があるけど、一般的には、企業や個人が手元に持っている資金を指します。これがあると、もしもの時の資金繰りや支払いがスムーズにできるので、企業経営にとっても大切なポイントになります。

現金を保有することで、突然の出費にも対応できるから、個人でも経営者の間でも重要視されます。 具体的には、現金預金の管理方法として、銀行のサービスを利用することが一般的です。口座に預けると、現金の安全な保管ができるし、金融機関を通じて他の取引ともスムーズに連携できます。条件によっては利息もつくし、手数料がかからない場合もあるので、メリットは多い。また、預金額を計画的に増やすことで、将来的な投資や資産形成にもつながります。

現金と預金の違いを詳しく解説

現金と預金の違いを詳しく解説 現金と預金って何だか似たようなものに感じるけれど、実は大きな違いがあります。

まず、現金は手元にあるお金のことで、物理的に触れることができるお札や硬貨のことを指します。一方で、預金は銀行や金融機関に預けているお金のことで、私たちが利用する普通預金や定期預金がこれに当たります。 現金を持っている場合、身近な買い物には便利だけど、大きな金額を持ち歩くのはリスクが伴います。

預金は、銀行に預けておくことで利息がついたり、管理がしやすくなったりするメリットがあります。例えば、資産を増やしたいと思ったら、預金をうまく活用する方法が良いかもしれないです。 また、企業の経営においても、現金と預金の使い方は重要なポイントになります。資金繰りを考える際には、手元の現金と預金の状況を把握することが必要不可欠なので、その確認をしっかり行うことが求められます。

このように、現金と預金の違いを理解することで、より効果的にお金を管理できるようになります。現金の利便性と預金の安定性、それぞれの特徴を考えて、自分に合った資産管理方法を見つけるといいかもです。

現金及び預金の範囲とその重要性

## 現金及び預金の範囲とその重要性 現金及び預金は、私たちの生活において非常に重要な要素です。まず、現金は手元にあるお金のことを指し、即座に利用できる資産です。一方で、預金とは銀行や金融機関に預けたお金であり、普通預金や定期預金などの形で保有されます。これらは生活費や突発的な出費に対応するための非常に重要な資金源となります。 預金のメリットとしては、利息が得られることや、資産管理がしやすくなる点が挙げられます。特に、定期預金は通常の普通預金よりも利率が高く、安定した資産形成に役立つことが多いです。また、各金融機関が提供するサービスを比較して、自分に合った預金方法を選ぶことも重要です。

現金貯金、いくらあれば安心なのか

じゃあ現金貯金はいくらあれば安心なのか?

現金貯金について考えるとき、いくらあれば安心なのかは多くの人が気になるポイントですよね。一般的には、生活費の3ヶ月から6ヶ月分を貯金しておくことが推奨されていますが、これはあくまで目安なので、個々の状況によって異なる場合があります。

まず、生活にかかる費用を計算して、必要な金額を見積もることが大切です。例えば、普通預金や定期預金を利用して、定期的に現金を預けることで、万が一の時のリスクヘッジにもなります。また、金融機関による各種サービスをチェックして、最適な預金方法を見つけることも、安心を得るための鍵です。ただ、銀行の不要なサービスには加入しないことをお勧めします。不要なサービス=ドル建て預金とか保険加入!これは無駄ですので注意です!ダメ絶対!くらいお勧めしません。

会社や事業を運営している人の場合は、資金繰りや支払いのために十分な現金を保有することが重要です。経営者の方々は、決算書や財務管理に基づいて、必要なキャッシュバランスを確認し、適切な資金計画を立てることが求められます。 こういった情報に基づいて現金の目安を検討し、計画することで、安心感を得られるでしょう。また、資産をしっかり管理することは、将来的な投資や貯蓄の選択肢を広げることにもつながりますから、無理のない範囲での現金貯金を心掛けることが望ましいですね。

個人事業主が知っておくべき預金管理のポイント

個人事業主が知っておくべき預金管理のポイントとして

個人事業主として独立したら、預金管理はとても大事なポイントになります。特に、現金と預金の扱いには注意が必要です。銀行との良好な関係を築くためには、現金を持つ見込みや、通常の預金口座だけでなく、定期預金や当座預金も活用することが重要です。この管理方法は資金繰りを安定させ、事業の成長につながります。

資金繰りはほんと大切です。在庫はたくさんあるけど現金がなく支払いが滞って倒産、そんな話よく聞くワードです。どの金融機関にいくら資金を預けるかという管理が大切です。各銀行には特色やサービスの提供があるので、いろいろ比較してみるのがオススメです。個人的には当座預金口座はないけど住信SBIネット銀行をお勧めしています。コンビニATM利用料や振込手数料が条件によって無料になるので不要な経費が掛からないという点と、一番は目的別口座を最大10個まで無料で作ることができるところです。資金を分けて管理できるのがとても使い勝手が良いです。

口座が多いと財務状況の把握が難しくなりますが、一つの口座で目的を分けて管理できるのでかなりの便利機能です。売上や支出をきちんと記録し、適切なタイミングで預金の見直しを行うことで、資金の安定を図ることができます。資金繰りに対する対策をあらかじめ考えておくことで、いざという時にも備えとなりますね。

預金を増やすための投資とのバランス

現金をしっかりと手元に保有していると何かと安心感があります。一方でその現金をどう活用するかも重要です。銀行に預けた場合、普通預金や定期預金の利息はかなり低いのでほとんど増えません。

0.数パーセントの利息で、さらに増えた利息の約20%が税金で引かれます。

例えば0.5%の利息で100万円を1年預けたとしたら、1年間の利息が5千円、そこから税金1千円で引かれ残りが4千円。インフレが2%で考えると、実質マイナスやん!

現金はインフレ時には実質価値が目減りします。5年前に100円で買えていたおにぎりが、今では150円になっていることなんて普通にあります。

そう思う人には投資という選択肢もあります。ただ投資にはリスクが伴います。そのため上手に資産管理をしながら、少しずつ資金を増やす必要があります。

投資の種類としては、株式投資、投資信託、不動産投資、金・銀・プラチナなどのコモディティ投資、など多様な選択肢があります。今ある現金をどのくらい増やしたいのかを計画して、リスクを理解したうえで投資するのが良いと思います。あまりリスクを取りたくない人は、現金と投資の割合を考えたり、投資する対象を複数に分散する分散投資もお勧めです。

投資と現金残高の理想的な割合

投資と現金残高の理想的な割合について考えをまとめてみましょう!投資を始めるとき、現金残高がどのくらい必要か悩むことってありますよね。大抵の企業や個人が目指すのは、資産を適切に分配して、リスクを最小限に抑えつつも、収益を最大化することです。 一般的には、手元の現金はいつでも利用できるように一定の割合を保っておくことが重要です。例えば、資金繰りがスムーズに行えるように、預金の一部は普通預金または定期預金で保有しておくと良いでしょう。資産管理の観点からも、現金残高と投資額のバランスを考える必要があります。投資先には、株式や債券、不動産などがありますが、投資にはリスクがつきものですから、全てを他の資産に回すことは少々危険。 投資と現金の理想的な割合を理解することは、経営者や個人の経済状況を安定させるために非常に重要です。自分に合った方法で資産を管理していきましょう!

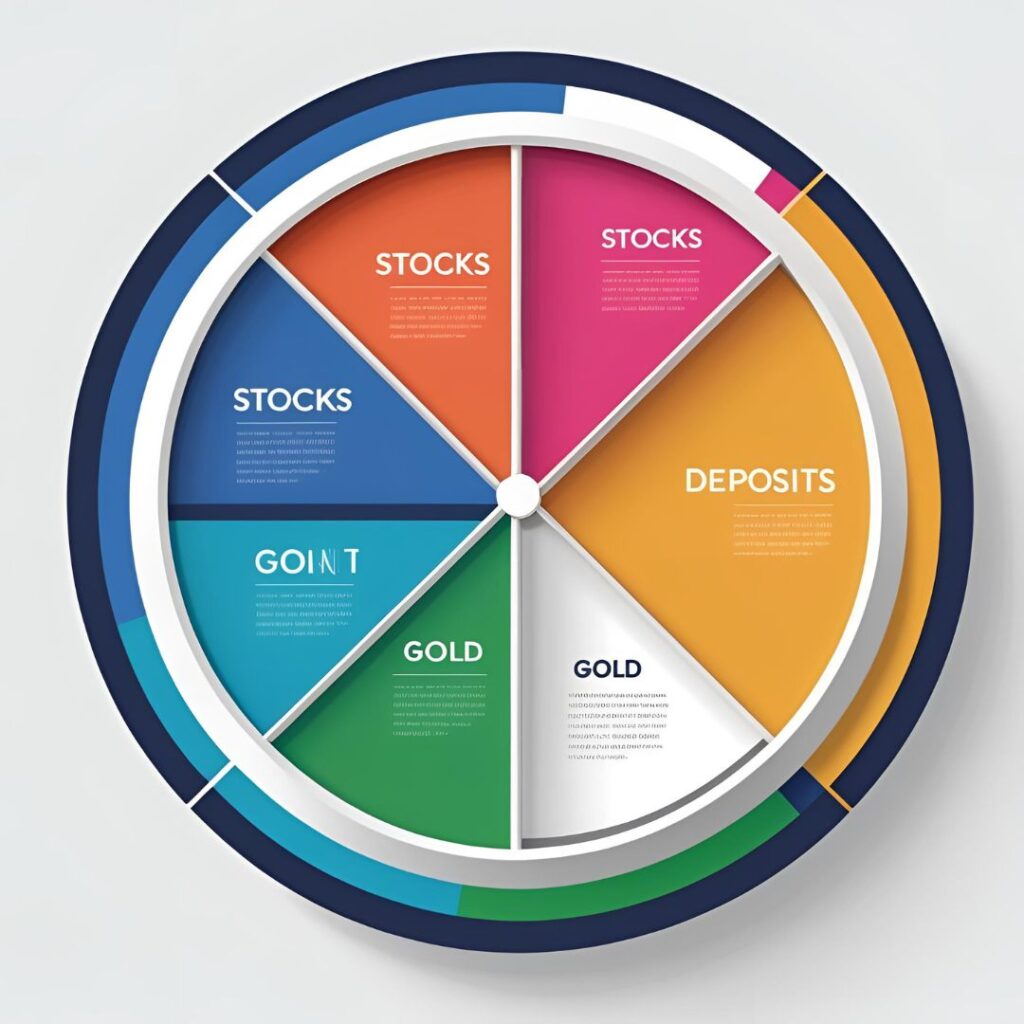

私のポートフォリオ

結局自分で決めるんかい!って思いましたよね。そうなんです結局は自分の許容範囲なんです。

仮に、個人事業主している人が急な支払いが発生したとき、どのくらい現金を持っておくのかは、そのやられている事業によって変わってきますし、株式投資する場合は、10%~ 20%くらいの乱高下なんて年に1度くらいは簡単に来ます。そう、めちゃめちゃ心臓に悪いんです!

事業での支払い金額、株式で仮に一時的にマイナスになった時でも耐えられるように自分のポートふぉりを作りが大切になってきます。

私は過去、リーマンショックの時に株式が30%下がった時に売ってしまいました、、、また、この前のトランプショックの時にも一部の株式を売却するなど、蚤の心臓であることを理解しています。そのため、株式に全ベットするなんてことはやめています。

預金(生活防衛資金)5%、預金(支払いやそのほか諸々用)5%、新NISA株式40%、ゴールド10%、アンティークコイン5%、趣味でやっている個人事業30%、自己投資5%

今はこんな感じで趣味や自己投資にかなりのウエイトを置いています。これを大きく飛躍させていきたいと思い頑張っていきます!

コメント